Стратегии роста по разумной цене (РПРЦ)

Многие инвесторы в быстрорастущие компании побледнели бы перед стратегией покупки акций с высоким отношением цены к доходу (Р/Е). Они стали бы доказывать, что их миссия состоит в том, чтобы покупать акции с высоким ростом, для которых их будущий рост недооценен. Чтобы найти эти акции, они разработали ряд стратегий, с помощью которых вы можете принять во внимание как ожидаемый рост, так и текущую оценку стоимости акций. В этом разделе мы рассмотрим две из этих стратегий – покупку акций с величиной отношения Р/Е меньше ожидаемого темпа роста или покупку акций с низким отношением Р/Е к росту (называемым отношением PEG).

Отношение Р/Е меньше, чем темп роста. Простейшая стратегия в данном случае состоит в том, чтобы покупать акции, которые продаются при отношении Р/Е, меньшем, чем ожидаемый темп роста. Так, акции, имеющие отношение Р/Е, равное 12, и ожидаемый темп роста, равный 8%, считались бы переоцененными, тогда как акции с отношением Р/Е, равным 40, и ожидаемым темпом роста в 50% считались бы недооцененными. Хотя эта стратегия явно имеет ценность по своей простоте, она может оказаться опасной по следующим причинам:

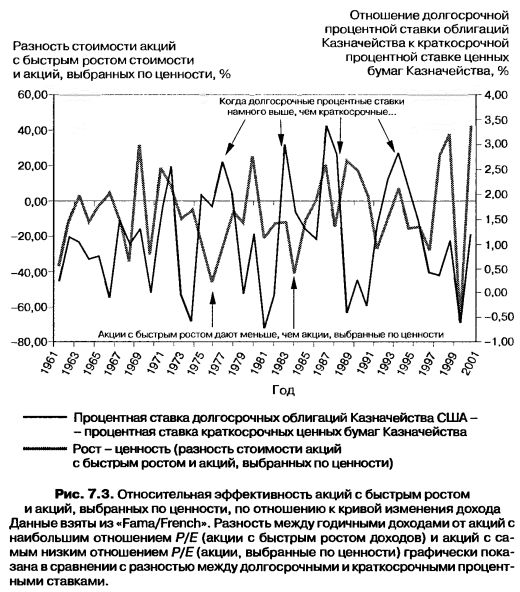

• Влияние процентной ставки: поскольку рост создает будущие доходы, затраты на обеспечение роста являются нынешней стоимостью. Другими словами, ожидаемый будущий доход инвесторами, желающими оценить его стоимость, будет дисконтирован назад к текущему значению. Стоимость, созданная любым темпом роста, будет больше, когда ставки процента будут ниже (что делает текущую стоимость больше), чем когда процентные ставки высоки. Так, пакет акций с Р/Е, равным 40, и ожидаемым темпом роста в 50% при процентной ставке в 7% может превратиться в пакет акций с Р/Е, равным 60, если процентная ставка упадет до 5%, при том, что рост останется неизменным. Поэтому не удивительно, что управляющие портфелем, которые используют эту стратегию, найдут гораздо более привлекательные акции, когда ставки процента будут высокими.

Влияние процентных ставок на соотношение между отношением Р/Е и ростом может быть лучше всего проиллюстрировано, если мы посмотрим на процент фирм, акции которых торгуются по цене, меньшей, чем их ожидаемый рост, используя функцию процентной ставки долгосрочных облигаций Казначейства. В 1981 г., когда процентные ставки облигаций Казначейства достигли 12%, больше 65% акций торговалось при отношениях Р/Е ниже ожидаемых темпов роста компаний. А в 1991 г., когда процентные ставки упали до почти 8%, процент акций, торгуемых ниже ожидаемого темпа роста, тоже упал примерно до 45%. К концу 1990-х гг. когда процентные ставки на облигации Казначейства упали до 5%, процент акций, продававшихся ниже ожидаемого темпа роста, упал примерно до 25.

• Оценки темпа роста: когда эта стратегия используется для большого количества акций, у вас нет никакого выбора, кроме использования оценок темпа роста, предложенных аналитиками. При этом вам придется изумляться как различиям в качестве оценок роста, данных разными аналитиками, так и сопоставимости. При условии, что эти оценки темпов роста справедливы, самое большее в течение 5 лет вы можете упустить компании, которые имеют ожидаемый рост в течение гораздо больших периодов времени, фокусируясь именно на пятилетнем темпе.

Возможно также, что в сценариях с низкими процентными ставками очень немногие акции пройдут этот фильтр и что вы кончите тем, что вам некуда будет инвестировать.

Отношения PEG. Альтернативный подход, который как будто предлагает большую гибкость, чем простое сравнение отношения Р/Е с ожидаемыми темпами роста, состоит в том, чтобы попробовать применить отношение Р/Е к ожидаемому росту. Это отношение, называемое отношением PEG, широко используется аналитиками и управляющими портфелей, наблюдающими за быстрорастущими компаниями.

Определение отношения PEG. Отношение PEG определяется как отношение цены к доходам, деленное на ожидаемый темп роста доходов на акцию:

Отношение PEG = (Отношение Р/Е) / (Ожидаемый темп роста).

Например, фирма с отношением Р/Е, равным 40, и темпом роста в 50% должна иметь отношение PEG, равное 0,80. Некоторые аналитики доказывают, что желательными могут быть только акции, имеющие отношение PEG меньше 1, по эта стратегия эквивалентна стратегии сравнения отношения Р/Е с ожидаемым темпом роста.

Принцип сопоставимости показателей требует, чтобы темп роста, используемый в этой оценке, был темном роста дохода на акцию. Учитывая наличие нескольких определений отношения Р/Е, можно спросить: которое из них вы должны использовать при оценке отношения PEG? Ответ зависит от той базы, исходя из которой вычисляется ожидаемый темп роста. Если ожидаемый темп роста дохода на акцию основывается на доходе за самый последний год (текущий доход), то отношение Р/Е, которое вы должны использовать, есть текущее отношение Р/Е. Если оно основывается на замыкающем отношении Р/Е, то следует использовать замыкающее отношение Р/Е. Форвардное отношение Р/Е при этих расчетах обычно не применяется, поскольку это может привести к удвоенному расчету роста. Придерживаясь принципа единообразия, отношение PEG следует оценивать, используя одни и те же оценки темпов роста для всех фирм, включенных в выборку. Например, вы не должны использовать пятилетние темпы роста для одних фирм и одногодичные темпы роста для других фирм. Одним из способов обеспечения единообразия является использование одного и того же источника для оценок роста доходов всех фирм, входящих в эту группу. Например, как I/B/E/S, так и Zacks являются информационными службами, которые предоставляют согласованные оценки роста на одну акцию для большей части фирм США.

Применение отношения PEG. Как же аналитики используют отношение PEG? Акции с низким отношением PEG считаются дешевыми, поскольку вы меньше платите за рост. Это отношение считается мерой, нейтральной в отношении роста, которую можно использовать для сравнения акций с разным ожидаемым темпом роста. В исследовании, завершенном в 1998 г., Морган Стэнли (Morgan Stanley) пришел к выводу, что стратегия покупки акций с низкими отношениями PEG давала доходы, значительно более крупные в сравнении с индексом S&P 500. Автор пришел к этому выводу в результате анализа 100 самых ликвидных акций на фондовых биржах США и Канады ежегодно с января 1986 г. по март 1998 г. и разделения их на децили по значениям отношения PEG. Они обнаружили что 100 пакетов с самыми низкими отношениями PEG давали ежегодный доход в 18,7% в течение этого периода, что было гораздо выше, чем средний по рынку доход за этот период. Хотя поправки на степень риска не упоминались, Морган Стэнли доказывал, что разница в доходах была больше, чем можно было бы объяснить любой поправкой на риск.

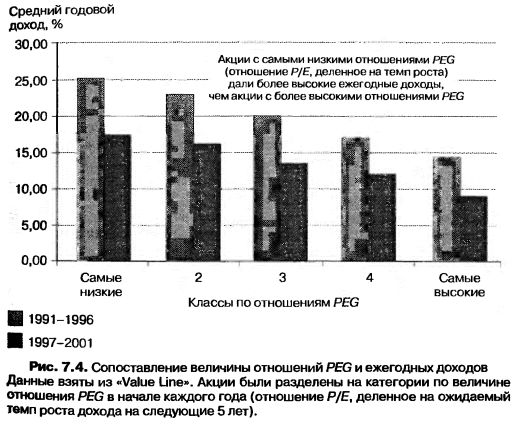

Это исследование было обновлено, чтобы проверить, как эта стратегия действовала бы с 1991 по 2001 г. путем создания пяти портфелей в конце каждого года на основе отношения PEG и рассмотрения доходов за следующий год. На рис. 7.4 приведены сводные данные по средним ежегодным доходам по классам значений PEG за 1991-1996 и 1997-2001 гг.

Стратегия инвестирования в акции с низкими значениями отношения PEG могла бы создать средний доход приблизительно на 3% выше, чем средний доход для портфеля акций с высокими отношениями PEG, до введения поправки за риск в течение обоих этих периодов времени. Впрочем, прежде чем вы решите применить эту стратегию, заметим, что анализ показал, что акции с низким отношением PEG являются в среднем примерно на 20% более рискованными, чем акции с высокими значениями отношения PEG. На самом деле введение поправки на риск в средние доходы для этих портфелей устраняет все избыточные доходы.

|