Потери на коммунальных акциях – доход на металлах

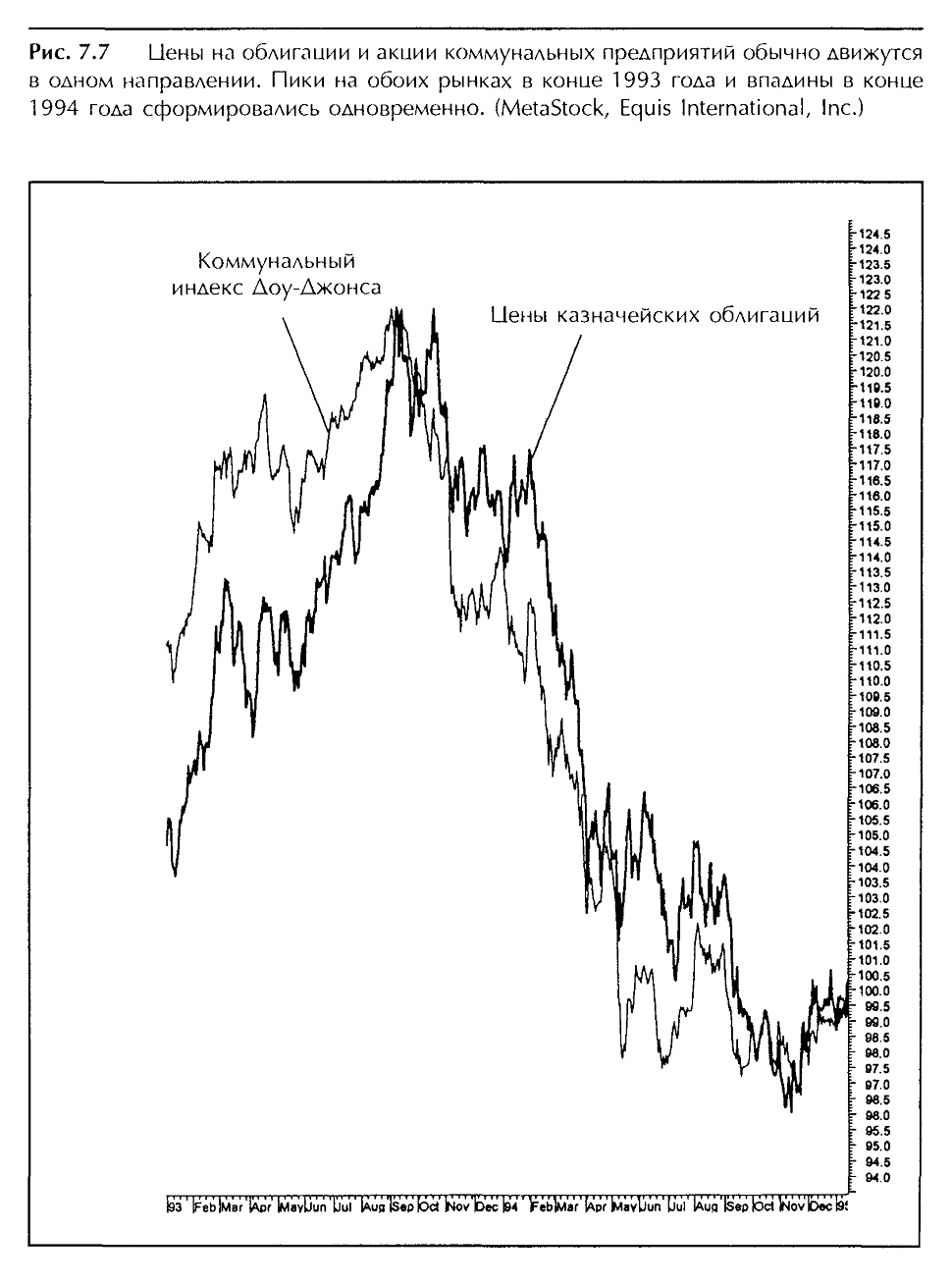

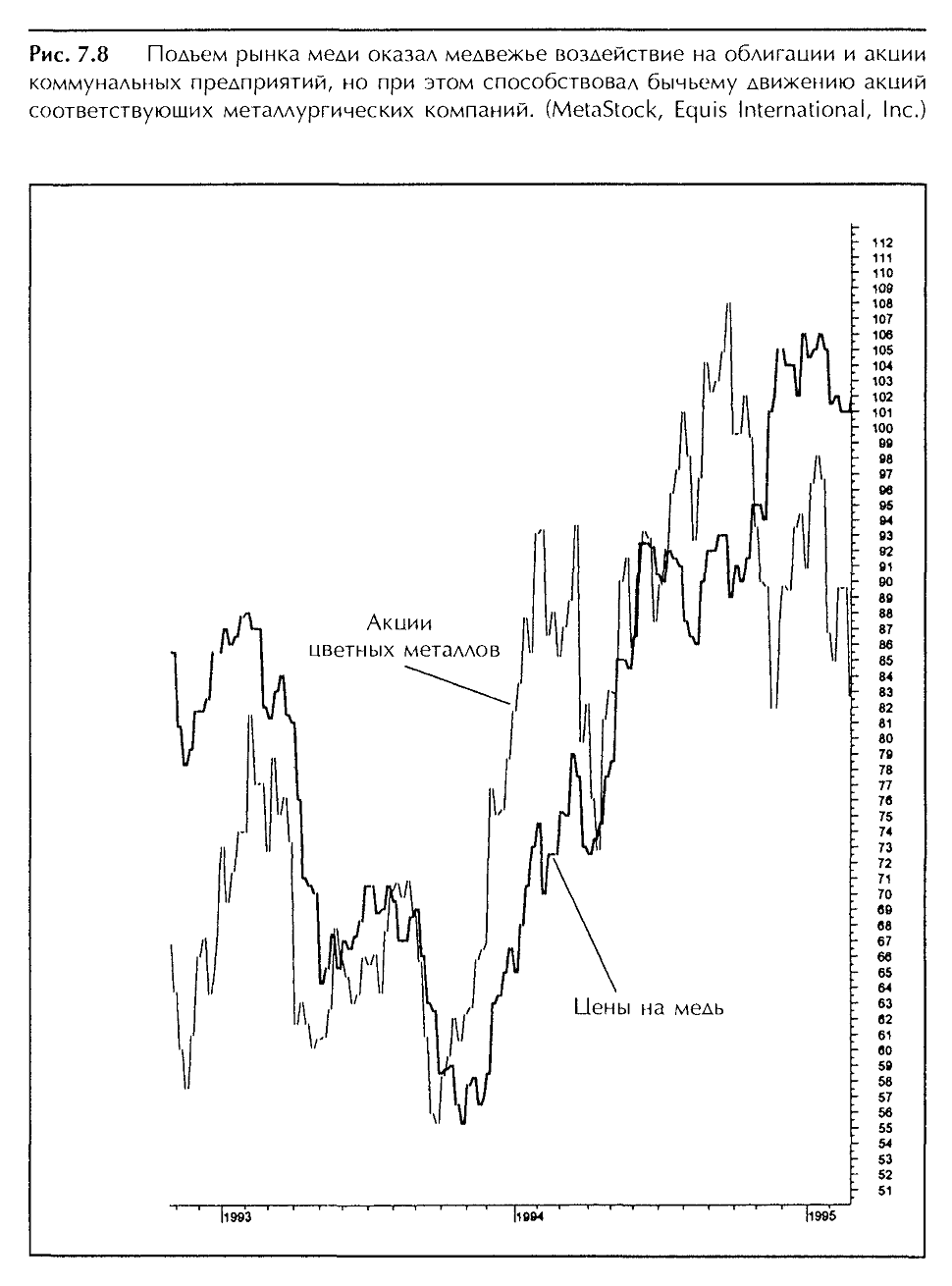

Рост товарных рынков и падение цен на облигации порождают отрицательное макроэкономическое воздействие на рынок акций в целом. Кроме этого важно учитывать динамическую смену доходности, или ротацию, в определенных секторах рынка акций. Это подводит нас к чрезвычайно важному элементу межрыночного анализа – взаимодействие трех классов активов позволяет объяснить ротацию секторов на рынке акций. Понимание механизма данного взаимодействия поможет найти секторы, заслуживающие наиболее пристального внимания в определенный период времени, и выбрать тот, что превосходит по своим показателям рынок в целом. На рисунках 7. 7 и 7. 8 показано, как события конца 1993 и большей части 1994 годов совершенно по-разному сказались на двух секторах рынка акций.

Считается, что динамика акций коммунальных предприятий определяется процентными ставками и потому в точности повторяет движение цен облигаций. Обратите внимание на ситуацию на рис. 7.7. В конце 1993 года коммунальные акции повернули вниз одновременно с облигациями, а затем в течение 1994 года понесли огромные потери – их стоимость упала на 30%. При падении цен на облигации коммунальный сектор – наряду с некоторыми другими – испытывает наибольшие потрясения. Куда же вкладывать деньги, когда цены на облигации снижаются, а на товары растут? Ответ на этот вопрос должен дать рисунок 7.8. Повышение цен на основные металлы благоприятно сказалось на акциях соответствующих компаний. В 1994 году, весьма неблагоприятном для рынка акций в целом, акции компаний, добывающих медь и алюминий, были в числе самых сильных секторов. В главах 8 и 9 с использованием принципов межрыночного анализа будет подробно показано, как это сказалось на ротации секторов.

|