Выписывание непокрытого опциона пут

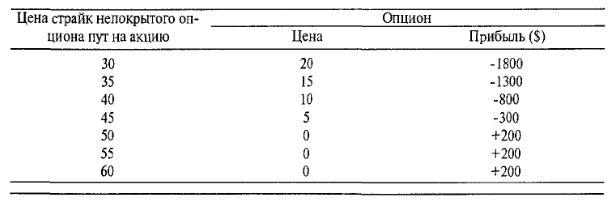

Продажа опциона пут без какой-либо сопутствующей позиции по базовой акции – это выписывание непокрытого опциона пут (naked put writing). Эта стратегия популярна среди инвесторов, обладающих некоторым опытом. Потенциал прибыли ограничен, если базовая ценная бумага вырастет в цене, а проданный пут истечет бесполезным. В результате вы получите прибыль, равную величине изначально полученной премии. Следующий пример и Рисунок 2.8 поясняют данную стратегию.

Пример. Предположим, XYZ продается по 51, а Июль-50-пут продается по 2. Если вы продадите Июль-50-пут без покрытия, ваш потенциал прибыли на момент истечения будет следующим:

Рисунок 2.8 показывает форму прибылей и убытков, связанных с выписыванием непокрытого пут.

Прибыль ограничена величиной полученной премии. С другой стороны, если базовая ценная бумага падает в цене, может возникнуть большой риск. В этом случае либо придется выкупать пут обратно по гораздо более высокой цене, либо на момент истечения вы можете получить уведомление об исполнении опциона по данной акции. То есть продажа пут обязывает вас купить акцию, если в один из последующих дней вы назначены к исполнению. Покупка этой акции может потребовать значительных денег.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Одна из самых тяжелых катастроф за всю историю для надписывающих опционы пут произошла во время краха 1987 года. В течение нескольких лет, особенно месяцев, предшествовавших краху, многие инвесторы надписывали непокрытые путы на «рынок акций». В данном случае рынок акций обычно был представлен индексом ОЕХ, хотя использовались и некоторые другие индексы, основанные на широком наборе акций. Один из самых привлекательных моментов состоял в том, что в то время не было необходимости иметь обеспечение, составлявшее всего 5% (!) от стоимости индекса.

По мере того, как на протяжении 1986 и 1987 годов рынок акций неустанно брал все новые и новые высоты, все больше и больше инвесторов становились обезоруженными идеей внесения в обеспечение примерно $3000, чтобы ежемесячно получать прибыль $100 или $200. Конечно же, когда наступил крах, ОЕХ упал почти на 100 пунктов за 2 дня. Таким образом, опционы пут, проданные за $ 100, внезапно стали стоить от $8000 до $ 10000. Более того, волатильность выросла столь катастрофически, что опционы пут оказались даже более дорогими, чем они обычно могут быть.

Нет необходимости говорить, что многие инвесторы разорились. Такая же судьба постигла и некоторые брокерские фирмы. Судебные иски потекли во всех направлениях. Впоследствии маржевые требования повысили, брокеры стали требовать от своих клиентов, желающих надписывать непокрытые опционы, больших знаний и опыта, были установлены лимиты (дневных) изменений фондового рынка.

Истории, подобные этой, заставляют многих трейдеров с опасением относиться к выписыванию непокрытых опционов. Но прежде чем перевернуть страницу для рассмотрения следующей стратегии, взгляните на предыдущий график прибыли надписанта непокрытого опциона пут (Рисунок 2.8) и сравните его с графиком прибыли от выписывания покрытого колл в последнем разделе (Рисунок 2.7). Они одинаковы! То есть потенциал прибылей и убытков выписывания покрытого колл (считается консервативной стратегией) в точности такой же, как и потенциал прибылей и убытков надписания непокрытого пут (которое кажется, благодаря предыдущему примеру, очень рискованной стратегией).

В чем же здесь дело? Есть ли здесь какой-то подвох? Подвоха здесь нет. Фактически эти две стратегии на самом деле имеют одинаковый потенциал прибылей и убытков. Требуемые для них капиталовложения немного отличаются, но долларовые прибыли и убытки одни и те же. Вы можете спросить, а как же насчет ужасного сценария из предыдущего примера? Хорошо, вы можете помнить, что владение акциями в течение краха было тоже очень рискованным. Фактически в любой момент, когда вы владеете акцией, у вас большой риск при развитии цены в нижнем направлении – получаете ли вы в качестве хеджа некоторую премию от опциона колл или нет – точно так же, как вы имеете риск в нижней стороне рынка от продажи непокрытых пут. В действительности, надписание покрытых колл, вероятно, не является консервативным, как вас могут убеждать, и продажа непокрытых пут тоже не столь опасна.

Общепринятая мудрость гласит: выписывание покрытого колл – самая безопасная форма опционной торговли, поскольку эта стратегия имеет меньший риск, чем простое владение акцией. Я всегда имею некоторые сомнения насчет данного аргумента, поскольку акция может падать на большую величину, и, даже если вы продали опционы колл против нее несколько раз за время ее падения, вы все-таки можете понести на медвежьих рынках достаточно крупные убытки. Более того, независимо от типа рынка, на котором вы находитесь, продажа опциона колл против вашей акции лишает вас потенциала крупных выигрышей при развитии рынка в верхнем направлении, поскольку вы обязаны продать вашу акцию по цене исполнения проданного опциона.

Реалистичнее сказать, что надписание покрытого колл может быть консервативной стратегией. Как и при всех опционных стратегиях, является ли данная стратегия консервативной или нет, зависит от того, как она применяется. Если вы продаете «дорогие» опционы колл против перепроданной акции (или дешевой по отношению к некоторому другому показателю), я готов согласиться, что это, вероятно, консервативный метод выписывания покрытых опционов колл. Однако если вы продаете опционы колл “вне денег” против волатильной и переоцененной акции, это не очень консервативный метод, потому что вы принимаете слишком большой риск в нижней стороне рынка.

Вспомните, когда графики прибылей двух стратегий имеют одинаковую форму, как в случае выписывания покрытого колл и продажа непокрытого пут, эти стратегии считаются эквивалентными.

Обычно я предпочитаю стратегию продажи непокрытых опционов пут по двум причинам: во-первых, вы имеете дело со спрэдом покупателя-продавца лишь одной ценной бумаги, а не двух; во-вторых, маржевое требование значительно меньше. Владелец акции получает дивиденды (если они выплачиваются), но продавец непокрытого опциона пут может использовать в качестве своего обеспечения казначейские векселя и получать проценты за счет этого. Более того, в цене опциона пут учтен фактор дивиденда (то есть при прочих равных условиях опционы пут на акции, выплачивающие высокие дивиденды, более дорогие).

Философия выписывания опциона пут. Стратегия надписания непокрытого опциона пут часто рассматривается следующим образом: если вы продаете пут “вне денег” на нравящуюся вам акцию и у вас нет возражений против владения ею, вы в беспроигрышной ситуации. Если цена идет вверх, вы получаете прибыль на величину премии, полученной от продажи опциона пут. С другой стороны, если акция уходит вниз, ниже цены исполнения проданного вами пут, вы покупаете акцию по более низкой цене. С теоретической точки зрения, совсем неплохо, поскольку вы не возражали против владения этой акцией. В этот момент можно просто держать акцию, возможно, даже надписать против нее несколько опционов колл. Эта философия достаточно широко распространена среди продавцов непокрытых пут. То есть они выбирают продаваемые ими опционы пут, рассматривая качества базовой акции. Их вообще не волнует, являются ли данные опционы пут «дешевыми» или «дорогими», рассматривая этот аспект согласно статистических мерок. При таком подходе, если вы, в конечном счете, будете назначены к исполнению по опциону пут, таким образом, вы покупаете акцию, в которой есть уверенность, подкрепляемая и с фундаментальных позиций.

К сожалению, теория и практика данного подхода иногда подвержены случайностям. Красиво и хорошо говорить, что вы не возражаете против владения акцией, если она упала до цены исполнения проданного вами опциона пут. Однако что, если она упала к этому уровню и продолжает дальше падать? Тогда уже не до смеха.

Появившиеся LEAPS-опционы (опционы со сроками истечения до двух лет) в основном обращались лишь на некоторые из крупнейших и лучших акций. Одна из причин этого в том, что вместо включения в листинги опционов на волатильные высокопарящие акции с большими премиями опционов было привлечение надписантов путов, придерживающихся только что описанной философии. Одной из таких акций была IBM, в то время продаваемая между 105 и 100. В листинге присутствовали долгосрочные путы с ценой исполнения 90, и многие инвесторы продавали их без покрытия, считая, что, если у них появится шанс завладеть акцией IBM по 90, они бы не возражали. Хорошо, все они получили свой шанс, когда акция начала падать достаточно круто, пройдя все расстояние до 45. Она не вернулась назад немедленно. Когда путы стали очень глубоко “в деньгах”, большинство из них было исполнено, хотя даже до истечения этих опционов пут оставалось около года. Многие из тех, кто выписали пут, в конечном счете, не оказались реально готовыми купить IBM и держать ее на протяжении подобного погружения. Некоторые просто не имели денег для выполнения платежа, необходимого для покупки акции. Поэтому они попытались переложиться из своих опционов пут в еще более долгосрочные, но и те тоже были назначены к исполнению. Мораль здесь в том, что даже лучшие из акций могут проходить через свой собственный медвежий рынок. Если такое происходит, то больно бьет по карману надписантов покрытых колл и продавцов непокрытых пут.

Защита ваших позиций. Независимо от того, осуществляете ли вы надписание покрытого колл или продажу непокрытого опциона пут, вы, как показывает предыдущий рассказ, рискуете в нижней части рынка. Более того, если при использовании данной стратегии у вас целый портфель ценных бумаг, вы особенно подвержены риску коррекции рынка (или, еще хуже, риску медвежьего рынка). Когда рынки становятся слишком раздутыми (overextended), следует задуматься о защите ваших покрытых опционов колл или непокрытых пут.

«Как?» – спросите вы. Существует несколько способов защиты при условии, что вы желаете продолжать использовать данную стратегию. Один из способов – сделать ваш портфель консервативнее, используя менее волатильные и, возможно, более «дешевые» базовые акции. Другой способ – покупка для обеспечения вашей защиты нескольких (других) опционов пут. Простейший вариант – покупка нескольких OEX-LEAPS-пут “вне денег”, но они могут быть достаточно дорогими с точки зрения подразумеваемой волатильности.

Менее затратный подход – покупка опционов пут (далеко) “вне денег” на отдельные акции, которыми вы владеете или на которые вами выписаны непокрытые путы. Если вы надписант покрытого опциона колл, в результате у вас получится стратегия, которую профессионалы называют Коллар (воротник): длинная акция, короткий колл “вне денег”, длинный пут “вне денег”. Если вы продавец непокрытого опциона пут, ваша результирующая позиция будет бычьим пут-спрэдом. В любом случае вы ограничите ваш риск в нижней стороне за счет некоторой части вашей прибыли от выписывания опционов.

Таким образом, надписанту покрытого колл или продавцу непокрытого пут следует пытаться ограничить свои убытки. Если в данной стратегии с ограниченной прибылью понести крупные потери, их возврат займет долгое время.

|