Стратегия хеджирования

Мы намерены дополнительное время посвятить обсуждению действий арбитражеров, но сначала расскажем о стратегии, являющейся хеджем, и в то же время может иметь очень хорошую прибыль в день истечения. Очевидно, что если вы абсолютно точно предугадали намерения арбитражеров, то можете просто купить несколько истекающих ОЕХ-колл и получить прибыль. Но существуют обстоятельства, способные помешать вам, даже если вся домашняя работа сделана правильно. Рынок может сделать временное движение в противоположную сторону, прежде чем арбитражеры начнут активно действовать. Например, только из того, что намечаются программы покупок при закрытии, еще не следует, что завершение дня произойдет с повышением рынка. Некоторые спекулянты полагают, что по закрытию будут осуществляться программы покупок, и они в течение всего дня выбирают точку входа, чтобы войти в лонг. Это может означать, что вы купили коллы ошибочно, то есть потеряете деньги на своих опционах, даже несмотря на то, что все рассчитали правильно.

В мае 1995 года существовала довольно крупная арбитражная позиция, состоящая в наличии у арбитражеров коротких акций, хеджированных позицией длинный кодл/короткий пут. Существовали достаточно уверенные ожидания, что арбитражеры реально собираются откупать свои акции днем раньше: в четверг вечером. Спекулянты, просчитавшие это, подождали до 3:30 после полудня четверга, чтобы в этот момент купить коллы на ОЕХ, ожидая, что вскоре после этого арбитражеры начнут толкать рынок вверх.

Однако в то же самое время средства массовой информации брали интервью у руководителя Федеральной Резервной Системы (ФРС). Он высказал несколько медвежьих комментариев относительно будущих процентных ставок. В результате рынок облигаций, а вслед за ним и рынок акций обвалились.

На момент закрытия была небольшая программа покупок, за которой последовало довольно крупное исполнение арбитражерами ОЕХ-коллов. Но это уже не помогло тем, кто купил коллы до комментариев руководителя ФРС.

Этот пример показывает разочарования, могущие посетить покупателя нехеджированных ОЕХ-колл, пытающегося просчитать предполагаемые действия арбитражеров. Арбитражер может оказаться правым, но при этом не получить прибыль. Например, если вы подходите к истечению как стратег (стратегический инвестор), а не как спекулянт, то в случае ожидания вами выполнения арбитражерами программ покупок при закрытии могли бы занять на момент истечения в пятницу следующую позицию:

купить пять истекающих ОЕХ-колл “в деньгах” и продать в качестве хеджа

один ближнесрочный фьючерсный контракт на S&P 500.

Заметьте, данный контракт на S&P 500 не истекает в данную пятницу (старый контракт мог истечь этим утром, но торгуемый в данный момент контракт на S&P 500 всегда имеет до истечения как минимум один месяц, а иногда даже три месяца). Причина, по которой мы используем пять опционов колл на ОЕХ и только один фьючерс на S&P 500, в том, что ОЕХ-опционы стоят $100 за пункт, в то время как опционы на S&P 500 стоят $500 за пункт. По существу, эта позиция полный хедж – она учитывает все движения акций, за исключением разницы в движении ОЕХ по сравнению с SPX (наличного индекса S&P 500). Это и есть то, что мы искали, – чтобы ОЕХ по закрытию показал лучший результат, чем S&P 500.

Маржа для данной стратегии требуется в полном объеме для обеих сторон позиции, даже несмотря на очевидность встречного хеджирования. До тех пор, пока перекрестное мар- жирование (crossmargining) не станет реальностью, следует полностью оплатить опционы колл и обеспечить маржой фьючерсы на S&P.

Пример. Истечение февраля 1992 года – классический пример, насколько хорошо работает данная стратегия в качестве хеджированного портфеля. После того, как рынок открылся и стабилизировался, цены были следующими:

ОЕХ: 386.02

ОЕХ-Февраль-380-колл: 6 1/2

S&P -Март-фыочерс: 413.30

Данная хеджированная стратегия создана покупкой пяти ОЕХ-Февраль-380-колл “в деньгах”, которые истекали тем же вечером, и были захеджированы продажей S&Р-Март-фьючерса (фьючерсного контракта с ближайшим сроком). Отметьте: коллы на ОЕХ имели некоторую (slight – небольшую) премию, поскольку трейдеры ожидали программу покупок. Часто премия по ОЕХ-колл в момент приближения срока истечения – это «острие указки» («tip») на то, как маркет-мейкеры по ОЕХ видят наступающее истечение. Если опционы кошт “в деньгах” имеют премию как в данном примере, маркет-мейкеры ожидают выполнение программы покупок. Если премией обладают путы “в деньгах”, маркет-мейкеры ожидают программу продаж.

В ту пятницу почти весь день рынок торговался ниже. Затем, в конце дня, незадолго до истечения, стало известно о большом перевесе приказов на покупку «рынок при закрытии». Об этом перевесе в 3:40 после полудня объявила Нью-Йоркская фондовая биржа, чтобы прорекламировать блоки акций для сделок, способствуя привлечению продавцов (теоретически) и помогая специалисту делать справедливый и обоснованный рынок (цены).

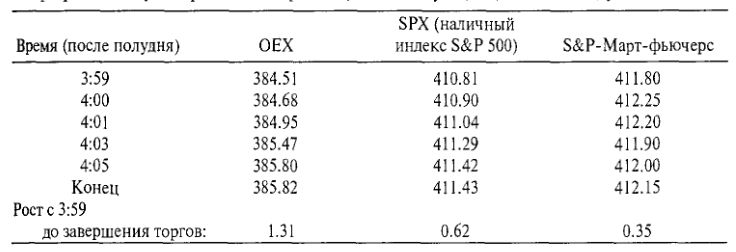

По мере приближения момента закрытия торговли, когда на ленте появились признаки начала программы покупок «рынок по закрытию», соответствующие цены были следующими:

Заметьте, что ОЕХ вырос на программах покупок после 4:00 на 1.31 с 384.81 до 385.82, в то время как SPX поднялся лишь на 0.62 за тот же самый шестиминутный период. Это подтверждает сказанное нами ранее: ОЕХ при начале на рынке программ покупок растет интенсивнее, чем SPX. Также обратите внимание: S&Р-Март-фьючерс вырос только на 0.35 – с 411.80 до 412.15. Это означает, что по мере приближения завершения торгов премия фьючерсов сужалась.

Данная стратегия должна быть закрыта исполнением Февраль-380-колл с получением расчетной цены (цены урегулирования) 5.82 (ОЕХ закрылся по 385.82), и выкупа мартовских фьючерсов на открытом рынке. Прибыли и убытки оказались бы следующими:

Конечно, отсюда надо вычесть комиссионные, но они не должны превышать $100. Следовательно, прибыль остается. Необходимое вложение капитала должно состоять из полной стоимости ОЕХ-колл в $3250, плюс фьючерсная маржа, примерно S9000.

Последнее, что следует отметить, – прибыль подучена даже несмотря на снижение в течение дня ОЕХ (утром, в момент создания данной позиции, ОЕХ находился на уровне 386.02, но закрылся по 385.82). Почти наверняка прямая покупка опциона колл оказалась бы убыточной, но хеджированная стратегия принесла прибыль лишь потому, что она пыталась поймать разницу (дифференциал) между ОЕХ и SPX, а не стремилась предсказать направление движения рынка в целом в пятницу – на дату истечения опционных контрактов.

Идея, стоящая за этой стратегией, в том, что ОЕХ-индекс пойдет вверх при закрытии торгов в день истечения, когда начнут исполняться приказы на покупку «рынок по закрытию». Наличный индекс S&P не вырастет так сильно, равно как и фьючерсный контракт, поскольку программы покупок меньше воздействуют на SPX-индекс, имеющий более широкую базу. Поскольку ожидания строятся на том, что покупки будут сконцентрированы на акциях, составляющих ОЕХ-индекс, данная стратегия – обоснованный подход к проблеме использования эффекта, возникающего на дату истечения с помощью хеджирования. Рекомендуемая стратегия хеджирования не связана с возможным направлением рынка, а направлена на предсказании соотношения между ОЕХ и SPX при закрытии торгов.

Данная стратегия может рассматриваться только в качестве дневной сделки: максимальное сокращение ее срока (менее одного полного торгового дня) поможет удержать убытки на небольшом уровне. Риск состоит в том, что SPX-индекс по итогам дня истечения покажет более хороший результат, чем ОЕХ. Это может произойти, если институциональные продавцы выйдут на рынок навстречу приказам арбитражеров на покупку, либо если арбитражеры предпримут роллирование своих позиций после того, как вы (в качестве стратега) создадите свою стратегию хеджирования или же ваше мнение относительно позиций арбитражеров окажется неправильным.

В любом случае вы как стратег пытаетесь выполнить однодневную сделку. В пятницу, являющуюся днем истечения, вам следует дождаться открытия рынка и его стабилизации, прежде чем занимать позицию. Но даже тогда вам не следует создавать всю позицию сразу: следует подождать и посмотреть, будут ли в течение торгового дня более благоприятные цены. Размер программ покупок, если они произойдут, должен быть известен примерно к 4:05 после полудня по Восточному времени, когда приказы «рынок по закрытию» появятся на ленте. Фьючерс торгуется до 4:15. Созданную позицию легко закрыть: просто исполните опционы ОЕХ-колл и выкупите фьючерсы на S&P на открытом рынке до 4:15 после полудня (Заметьте: день истечения – единственный день, когда вы можете подождать закрытия торгов и после этого исполнить свои ОЕХ-колл).

При этом могут возникнуть еще и дополнительные выгоды. Иногда премия, с которой торгуется фьючерс на S&P, сужается, обеспечивая данную хеджированную позицию дополнительной прибылью. В случае резкого падения рынка вдень истечения могут возникнуть крупные прибыли, поскольку убытки по вашим опционам колл ограничены, в то время как потенциал получения прибылей в нижней части рынка от коротких фьючерсных контрактов неограниченный. За последние годы такое случалось дважды.

Октябрьская дата истечения 1987 года оказалась достаточно мучительным днем для рынка. Арбитражеры вошли в неделю истечения опционов, находясь в короткой позиции по акциям и длинной по фьючерсам. Возможность закрыть эти позиции была ограниченной, поскольку практикующие страхование портфеля инвесторы в среду и четверг той недели занизили фьючерсы, заставив их торговаться с дисконтом. Итак, при наступлении пятницы казалось, что должны осуществиться арбитражные программы покупок. Стратегия длинных Октябрь-колл “в деньгах” и коротких Декабрь-S&P-фьючерсов сработала прекрасно, поскольку в тот день рынок нырнул на 107 пунктов вниз, да еще и фьючерсы закрылись с дисконтом в 4 пункта!

Гораздо менее известен тот факт, что истечение ноября 1991 года для рынка было еще хуже. Опять, в момент открытия торговли в пятницу, 15 ноября, преобладало мнение, что арбитражеры стоят в короткой позиции по акциям и в длинной по опционам колл. Таким образом, ожидалось исполнение программы покупок при закрытии торгов. Однако в середине второй половины дня рынок начал распродаваться, и продажи набрали силу к концу дня. В конечном счете, Доу закрылся вниз на 110 пунктов, причем на самом низком за этот день значении (ОЕХ опустился на 16 пунктов). Более того, к моменту закрытия торгов арбитражеры закрыли свои позиции и фактически при закрытии осуществлялись программы продаж! Помимо этого, закрытие фьючерсов произошло с дисконтом, и прибыль нашей позиции – хеджированной стратегии, рассчитанной на использование эффекта при истечении, оказалась даже больше, чем предполагалось.

Риск рассматриваемой стратегии в том, что незадолго до закрытия фьючерс на S&P может по некоторым причинам набрать большую премию, заставляя стратега выкупать переоцененные фьючерсы для закрытия своей позиции. Наконец, относительно этой хеджированной стратегии необходимо сделать еще одно замечание. Если условия складываются благоприятные, стратегия может быть модифицирована в сторону большей агрессивности. Если покупки по закрытию особенно сильные, утром следующего понедельника почти всегда акции открываются с понижением, поскольку цены возвращаются к уровням, близким к тем, по которым они торговались до осуществления искусственных покупок. Подобное происходит не всегда, но в прошлом случалось много раз. В данном случае агрессивный стратег может оставить свои короткие фьючерсы на S&P (некоторые из них) на выходные, намереваясь покрыть их в понедельник утром после открытия торгов. Очевидно, что такой подход не часть данной хеджированной стратегии, но часто оказывается прибыльным. Агрессивный вклад в данную стратегию вносит в позицию дополнительный (extra) риск, поскольку могут появиться какие-то новости, вызывающие рост рынка в понедельник утром, несмотря на действие сил, обусловленных истечением опционных контрактов.

Все предыдущие рассуждения основывались на предположении, что арбитражеры собираются выполнять при закрытии торгов программы покупок. Однако данная ситуация бывает не всегда. Иногда арбитражеры запускают программы продаж. В результате данная хеджированная стратегия должна состоять в покупке пяти опционов пут на ОЕХ “в деньгах” и продаже одного фьючерсного контракта на S&P 500 в качестве хеджа. При таком хеджировании с концептуальной точки зрения обе хеджированные позиции имеют ограниченный риск, и в последнем случае большой рыночный рост (который обычно не должен быть ожидаемым, если известно о программах продаж) может принести очень крупные прибыли.

|