Дополнение к истории. В долгосрочном плане акции не бывают свободны от риска

Данные о рыночном тайминге явным образом противоречивы. Хотя некоторые индикаторы тайминга обещают, кажется, успех в предсказании направления движения рынка, те, кто следуют им, не получают избыточных доходов. Как вы объясните это противоречие? В этом разделе мы рассмотрим причины, в силу которых несокрушимая вера в рынки акций может быть в долгосрочном плане опасной, и почему индикаторы рыночного тайминга не оправдывают себя для большинства инвесторов.

В долгосрочном плане акции не бывают свободны от риска

В условиях медвежьего рынка (с тенденцией к понижению цен) вам не нужно тратить слишком много времени на убеждение инвесторов в том, что инвестирование в акции – дело рискованное, но длительный и сильный бычий рынок (с тенденцией к повышению цен) приводит тех же инвесторов к выводу, что вложение в акции не сопряжено с риском, по крайней мере в долгосрочном плане. Выше в этой главе мы рассмотрели некоторые данные, в основном по рынкам США с 1926 г., используемые для подкрепления этой точки зрения. В этом разделе мы оценим данные по другим мировым рынкам акций, чтобы посмотреть, подкрепляют ли они данные по Соединенным Штатам.

Предубеждение против уцелевших. Одной из проблем, связанных с экстраполяцией результатов изучения рынка акций США в XX в., был, вероятно, экономический успех США в этом столетии. Иначе говоря, вы имеете дело с необъективностью. Чтобы провести аналогию с акциями, эта проблема была бы эквивалентной выбору нынешних верхних десяти компаний в США по признаку рыночной капитализации сегодня и проверке, смогли бы вы получить прибыль, если бы купили акции этих компаний до того, как они заняли лидирующие позиции в рейтинге. Не удивительно, что ответ будет «да», поскольку эти компании приобрели свой статус компаний с большой рыночной капитализацией, достигая успеха в течение длительных периодов.

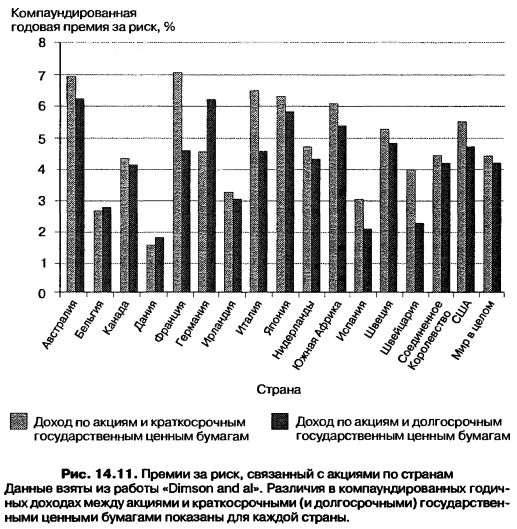

Поэтому, чтобы обеспечить некоторое равновесие, вам следует посмотреть на доходы, которые инвесторы в акции получили бы на других (и менее успешных) рынках акций. Наиболее подробный обзор этих доходов оценил доходы, которые вы получили бы на 14 рынках акций между 1900 и 2001 гг., и сравнил их с доходами, которые вы получили бы, инвестировав свои средства в облигации. На рис. 14.11 представлены премии за риск, т. е. дополнительные доходы, полученные в результате инвестирования в акции против векселей и облигаций Казначейства за этот же период на каждом из 14 рынков.

Хотя доходы по акциям были выше, чем доход, который вы получили бы, вложив свои средства в государственные облигации или векселя в каждой из рассмотренных стран, наблюдаются большие различия от страны к стране. Например, если бы вы инвестировали в Испании, вы получили бы ежегодно при инвестировании в акции только на 3% больше, чем по государственным векселям, и на 2% больше, чем по государственным облигациям. Во Франции, наоборот, соответствующие показатели были бы равны 7,1 и 4,6%. Поэтому при взгляде на 40- и 50-летние периоды вполне возможно, что доходы по акциям могут отставать от доходов по облигациям или векселям, по крайней мере на некоторых рынках акций.

Поэтому инвесторы в акции должны задуматься над тем, будет ли тот рынок, куда они инвестируют сейчас, одним из прибыльных (подобно рынку США в XX в.) или отстающим рынком (подобно японскому рынку после 1989 г.). Поскольку существует вероятность, что каждый рынок (включая сегодняшний рынок акций США) может стать отстающим рынком в течение нескольких следующих десятилетий, вам следует проявлять осторожность при инвестировании слишком крупных средств в акции на любом конкретном рынке. Вы можете улучшить свои шансы на успех, если вы будете инвестировать в какой-нибудь глобальный акционерный фонд, но даже в этом случае вы можете оказаться подверженными риску в течение длинных периодов времени.

Долгосрочный – это сколь долгий? Финансовые эксперты и консультанты, которые доказывают, что акции выигрывают в долгосрочном плане, часто изъясняются неопределенно в отношении того, как они понимают этот долгосрочный период, а инвесторы часто определяют долгосрочность очень различно – для нетерпеливых инвесторов 1 год может означать долгий срок, а для терпеливого инвестора долгий срок может обозначать и 20 лет.

Акции явно не свободны от риска в течение года, но снижается ли уровень риска, если ваш временной горизонт равен 20 годам?

Не обязательно, по следующим причинам:

• даже долгосрочные горизонты могут быть укорочены в результате непредвиденных событий. Например, рассмотрим один совет, данный 35-летней женщине по поводу ее инвестиций в пенсионный фонд. Поскольку до выхода на пенсию ей осталось еще 30 лет, она как будто является превосходным кандидатом для применения стратегии долгосрочного вложения. Впрочем, это основывается на убеждении, что она может оставаться здоровой и продолжать работать в течение всего этого времени. Если ей придется уйти на пенсию раньше в силу проблем со здоровьем или в результате потери работы, ей, возможно, придется гораздо раньше обратиться к своим пенсионным накоплениям;

• инвесторы делают сбережения постепенно, поэтому они накапливаются в большей степени при повышающемся рынке и в наиболее поздние годы. Допустим, что вам 35 лет и что вам осталось до выхода на пенсию 30 лет. С течением времени ваши вклады в пенсионный фонд будут иметь тенденцию увеличиваться по мере вашего старения (и приближения к выходу на пенсию). В действительности это сократит тот эффективный временной горизонт, который вы имеете для своих инвестиций. Кроме того, у вас появится тенденция больше накапливать и вкладывать в периоды роста рынка и меньше – в периоды рыночной депрессии. Учитывая историю рынка, это будет означать, что вы чрезмерно вкладываете в акции, когда их цены завышены, и недовкладываете, когда цены обещают хорошую сделку;

• даже самые оптимистические допущения о доходах по акциям на основе исторических данных могут привести только к выводу, что, хотя и существует высокая вероятность, что акции в долгосрочном плане дадут более высокие доходы, чем менее рискованные альтернативы вложения, нет никакой гарантии этого. Действительно, более реалистическая оценка истории рынка акций в Соединенных Штатах и в других странах показывает, что вероятность того, что акции будут превосходить государственные облигации в более долгие периоды времени, слишком велика, чтобы инвесторы могли ее игнорировать. Даже 5%-ная вероятность того, что акции будут слабее облигаций в долгосрочном плане, может быть до статочной, чтобы побудить более осторожных инвесторов вкладывать больше в облигации и меньше – в акции.

Опасности инвестирования в акции, даже при длительном временном горизонте, станут наглядно видны, если вы посмотрите на историю японского рынка акций за последние 15 лет. Инвестор, который вложил свой капитал в акции компаний, входящих в индекс Nikkei в 1989 г., когда индекс подошел к 40 000 пунктов, к 2003 г. потерял бы 80% своих вложений, и крайне маловероятно, что за оставшуюся жизнь он восстановит свои потери.

|