2.11. Следствие для проблемы структуры капитала

Уравнение (2.16) определяет рыночную стоимость фирмы в целом; значимыми параметрами являются рисковые потоки платежей, задаваемые через j (s) в каждом состоянии. Из этого следует, что способы инвестирования в фирму не имеют значения. Таким образом, пока величина xj(s) не зависит от того, выпускает фирма акции или облигации, рыночная стоимость фирмы также не зависит от структуры капитала (capital structure) фирмы. Если под фирмой мы понимаем набор проектов, каждый из которых порождает рисковый финансовый поток, то вышеизложенное будет означать, что рыночная стоимость фирмы также не зависит от способа финансирования проектов. В действительности этот вывод, впервые полученный Модильяни и Миллером (F. Modigliani, М. Miller) в 19G1 г., не требует специфических гипотез, лежащих в основе модели САРМ. Заметим, однако, что мы предполагаем совершенный рынок; теорема Модильяни – Миллера перестает быть справедливой, если, например, процентные платежи и дивиденды облагаются налогами по-разному.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

В случае совершенного рынка мы проиллюстрируем независимость стоимости фирмы от структуры капитала на простом примере, когда фирма может выпустить акции или облигации. Мы покажем, что если облигации являются безрисковыми (т. е. номинальная стоимость выпущенных облигаций покрывается в любом состоянии), то инвесторы могут прямо реализовать желаемую структуру капитала, формируя портфель из безрисковых облигаций и рисковых акций, выпущенных фирмой.

Пример

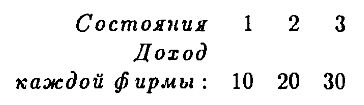

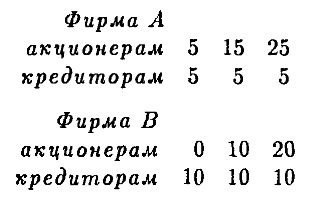

Пусть имеются две фирмы, доходы которых совпадают во всех трех возможных состояниях и приведены в таблице ниже. Для простоты будем считать (как в модели САРМ), что в конце периода обе фирмы ликвидируются, выплачивая долги и распределяя остаток дохода среди акционеров. Фирма А имеет 5 единиц долга, фирма В – 10.

Платежи

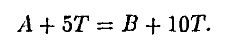

Обозначим А полную стоимость акций фирмы А, В – полную стоимость акций фирмы В и r – стоимость безрисковой облигации, по которой в конце периода выплачивается одна единица. Поскольку обе фирмы способны погасить свои долги в любом состоянии, они должны оплачивать кредит по безрисковой ставке (иначе был бы возможен очевидный арбитраж). Таким образом, полная стоимость фирмы А равна A + 5T, а фирмы B – B + 10T.

Поскольку рассматриваемые фирмы различаются лишь структурой капитала, теорема Модильяни–Миллера утверждает, что (в условиях совершенного финансового рынка) их полные стоимости должны совпадать:

В самом деле, предположим, что рынок предпочитает вторую структуру, так что цена фирмы В выше. Отсюда следует

Рассмотрим следующую стратегию акционера фирмы В: продать свою долю в фирме В (выручив αB), взять в долг 5αT единиц по безрисковой ставке процента (например, продав в короткой позиции 5α облигаций), купить такую же долю в фирме A (заплатив αA). Неравенство (2.17) означает, что в начальный момент наш акционер будет иметь положительное сальдо; в конце же периода, получив дивиденд от фирмы А и выплатив долг, он окажется в том же положении, как если бы он сохранял акции фирмы В.

Разумеется, такую же арбитражную прибыль можно получить и не будучи акционером фирмы В; для этого достаточно продавать ее акции в короткой позиции. Так или иначе, возможность арбитража показывает, что цена акции фирмы В должна падать, а фирмы А – расти, пока (2.17) не перестанет выполняться. При обратном неравенстве работает “двойственная” арбитражная стратегия: продать акции А и купить акции В и безрисковые облигации.

|