3.2. Платежи

Рассмотрим платежи, индуцируемые одним европейским колл-опционом со сроком погашения один период (однопериодный колл-опцион). Предположим, что в момент исполнения опциона цена на акцию, на которую подписан опцион, может принимать значения 20 либо 40, а цена исполнения опциона равна 30.

Пусть у вас есть один колл-опцион. Тогда вы имеете право купить одну акцию за 30. Ясно, что не следует исполнять опцион при цене акции 20. В этом случае затраты па покупку акции равны 30, а за саму акцию можно выручить только 20 (это се рыночная цена), так что вся операция дает чистый убыток 10. С другой стороны, при цене акции 40 опцион выгоднее исполнить. При исполнении опциона вы покупаете акцию за 30 и продаете ее же за 40 (такова в данном случае рыночная цена), получая в итоге чистую прибыль 10.

от лучшего Форекс-брокера – компании «Альпари». Минимальный контракт – от $1, экспирация – от 30 сек. Типы опционов: «Выше/Ниже», «Касание», «Диапазон», «Спред», «Экспресс», «Турбо». Альпари – один из наиболее надежных Форекс-брокеров. Более 2 млн. клиентов из 150 стран. На рынке – с 1998 года.")

Таким образом, при цене акции 20 опцион не исполняется, так что платеж от опциона равен нулю, а при цене акции 40 опцион следует исполнить, и в этом случае платеж от опциона составит 40 – 30 = 10.

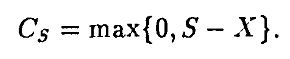

В общем случае платеж от колл-опциона с ценой исполнения X при цене акции на момент исполнения опциона S составит

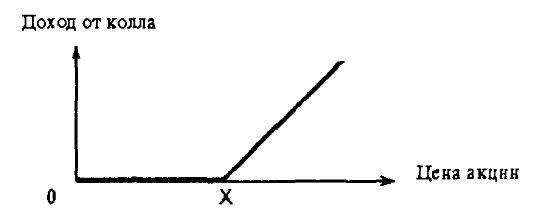

Колл-опцион ничего не дает при S < X, а при превышении ценой акции цены исполнения платеж линейно возрастает. Итак, если вы – держатель колл-опциона, он принесет вам выигрыш, если цена на акцию станет выше цены исполнения; в противном случае он не принесет выигрыша. Конечно, чтобы стать держателем колл-опциона, его нужно сначала купить (т. е. понести некоторый расход).

На графике это выглядит так:

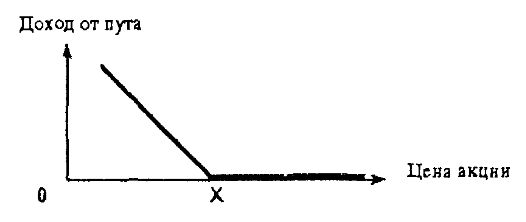

Аналогично, платеж от пут-опциона составляет

а график будет таким:

В этом случае вы выигрываете, если цена акции падает ниже цены исполнения.

|