3.11. Американский пут-опцион

Оценим теперь выгодность досрочного исполнения пут-опциона:

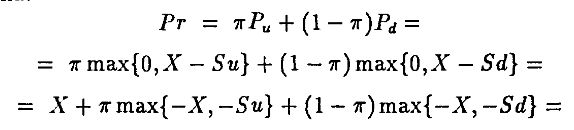

следовательно, P ≥ X/r – S. Тем не менее досрочное исполнение может оказаться выгодным, поскольку может оказаться, что

Фактически, если S находится на достаточно низком уровне по отношению к X, исполнить пут-опцион выгодно. Например, если X > Su, так что опцион будет обязательно исполнен в конце срока, нейтральная к риску оценка составит

так что Р = X/r – S, что строго меньше, чем X – S, поскольку r > 1. В этом случае пут-опцион следует исполнить досрочно.

Из-за возможности досрочного погашения мы не можем использовать формулу Блэка–Шоулза для оценки американского пут-опциона. Фактически таких формул нет, и для вычисления цены приходится прибегать к численным методам. Один из таких методов (Кокс, Росс, Рубинштейн) использует биномиальную аппроксимацию, когда в каждом узле оценивается возможность досрочного погашения.

|