5.2.2. Торговая сессия BO2

НАЗНАЧЕНИЕ

Цель этого занятия состоит в том, чтобы познакомить вас с принципом “строительных блоков”, который лежит в основе финансового конструирования. Сложные финансовые ценные бумаги могут трактоваться двояко: как единый контракт или как портфель, состоящий из доступных “строительных блоков” (более простых финансовых контрактов). Если отсутствует неопределенность, то оба вышеуказанных подхода идентичны при совпадении потока платежей по сложному контракту и портфелю простых финансовых контрактов. Когда мы говорим о совпадении потоков платежей, имеется в виду совпадение размеров и времени каждого платежа.

ОПИСАНИЕ СИТУАЦИИ

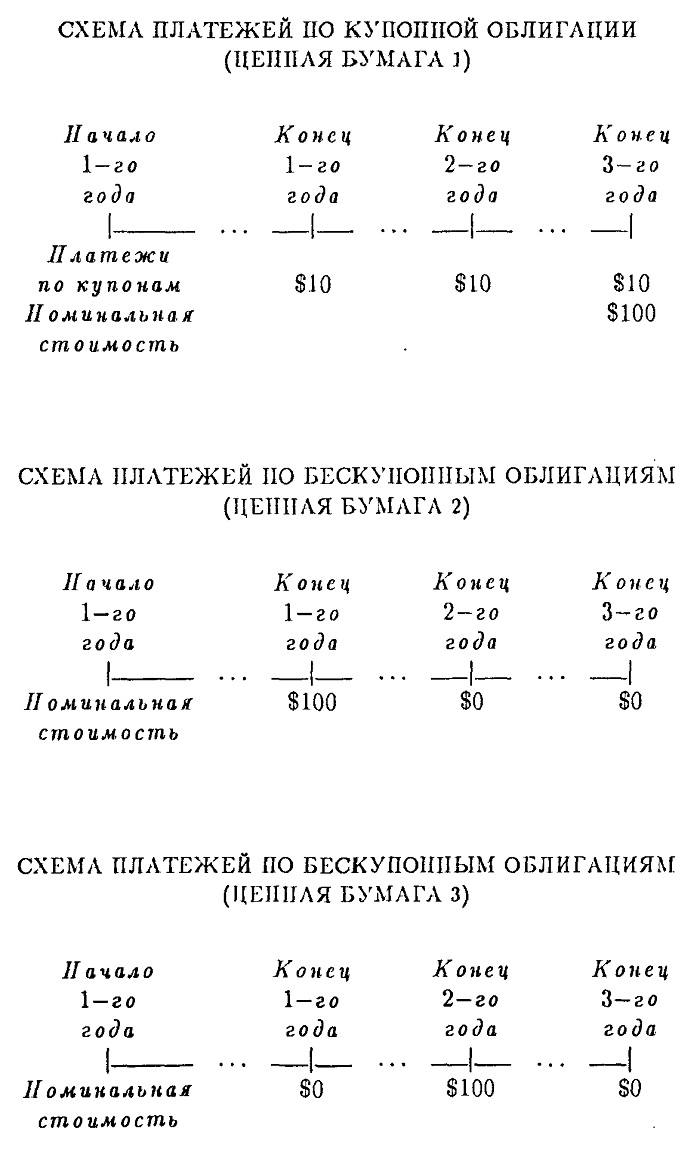

В данном случае имеется 4 рынка облигаций и рынок наличных денег. На нервом рынке торгуют 10% купонными облигациями, которые имеют номинальную стоимость $100 с погашением через 3 года. Назовем такие облигации ценными бумагами 1. На трех остальных рынках торгуют бескупонными облигациями с номинальной стоимостью $100 и погашением через 1, 2 и 3 года соответственно (будем называть их ценными бумагами 2, 3 и 4).

В течение любого рыночного года вы можете продавать облигации, которыми не владеете. Если вы продали облигации, которыми не владеете (заняли короткую позицию), то все платежи, которые должны получать владельцы облигаций данного типа, должны быть обеспечены (оплачены) вами. Эти платежи автоматически вычитаются из ваших денег в конце каждого рыночного года и перечисляются на счет владельца облигаций.

Кроме того, вы можете занимать наличные деньги для покупки дополнительных облигаций. В конце каждого рыночного года, по перед тем, как начисляются платежи или выплачивается номинальная стоимость, сумма денег, которую вы имеете, увеличивается (если вы находитесь в длинной позиции) или уменьшается (если вы находитесь в короткой позиции) в соответствии с безрисковой (гарантированной) ставкой, которая составляет 4% в первом рыночном году, 10% – во втором году и 16% – в третьем году, т. е. в начале первого года 4% – это текущая процентная ставка, а 10% и 16% – будущие процентные ставки. В любой торговый год у вас имеется возможность занимать или размещать деньги.

Ниже приведены схемы распределенных по времени денежных платежей для каждого из пяти рынков (рынка купонных облигаций, трех рынков бескупонных облигаций и рынка наличных денег).

Пусть C0 – это начальная сумма денег, C1 – сумма имеющихся у вас денег после окончания всех торговых операций первого года. C1 может быть как положительным, так и отрицательным (если вы заняли деньги на рынке).

C1b – сумма платежей по всем облигациям, которые у вас имеются к концу первого года. В нашем случае C1b равно сумме двух произведений. Первое – это количество купонных облигаций, умноженное на $10, второе – количество однолетних бескупонных облигаций, умноженное па их номинальную стоимость $100. Это число может быть отрицательным (если вы находитесь в короткой позиции к концу первого года). 1.04 – это сумма единицы и безрисковой процентной ставки для 1-го года.

Аналогичным образом интерпретируются 2-й и 3-й годы. Следует только заметить, что C3b включает совокупную номинальную стоимость, которую вы получите (если находитесь в длинной позиции) или заплатите (если находитесь в короткой позиции), а также полученные (или заплаченные) платежи по купонам.

Цель торговли и схема начисления очков те же, что и в торговой сессии BO1.

|